دنیای اقتصاد- نویسنده: محمد کردبچه

مشاور رئیس سازمان برنامه و بودجه

چارچوب میان مدت مخارج دولتی یا بودجه چندسالانه چیست؟

براساس قانون برنامه و بودجه (مصوب اسفند ۱۳۵۱) نظام بودجهریزی ایران یک نظام «بودجه برنامهای» است. به این ترتیب که بودجههای سالانه باید برمبنای برنامههای سالانه، برنامههای سالانه بر مبنای برنامههای پنجساله و برنامههای پنجساله براساس برنامههای بلندمدت تهیه شوند. پس از تصویب قانون مزبور، حکم فوق هیچگاه بهطور کامل به اجرا در نیامده است.

افق گشایی در بودجه

مطالعات یک پژوهش با محوریت اصلاح ساختاری بودجه ریزی در کشور نشان میدهد یکی از بهترین راهکارها برای بودجه ریزی کشور استفاده از چارچوب میان مدت (MTEF) دو سالانه است. به گفته نویسنده، چارچوب میانمدت مخارج دولت بهطور کلی یک فرآیند بودجهریزی است که براساس فرآیندهای موجود و نتایج آن، دورنمایی چندساله ارائه کرده و با قوی کردن ارتباط بین سیاستگذاران و بودجهریزان انگیزههای بودجهریزی را متحول میکند. با توجه به اینکه این روزها بحث اصلاح ساختار بودجه یکی از دغدغههای اصلی کشور برای مدیریت بهینه منابع است، بازخوانی این مطلب اهمیت دو چندان پیدا کرده است. به خصوص که محمد کردبچه تجربه زیادی در سازمان برنامه و بودجه کشور دارد و سالها پست مدیریتی و مشاورهای در این سازمان داشته است. پرداختن و شفاف کردن روشهای نوین بودجه ریزی نشان میدهد علاوه بر تاریخچه و مبانی، شانس هدفمندی و نتیجهگیری در برنامه ریزی و مدیریت منابع مالی کشور افزایش پیدا میکند. مطلب مذکور در ۴ قالب مقدمه، مفاهیم، مبانی و پیشنهاد چارچوب مخارج میان مدت تنظیم شده است. در بخش اول این نقد به بودجه ریزی کشور وارد شده است که اگرچه بودجه کشور براساس بودجه برنامهای ریخته میشود اما بودجه سالانه با برنامه میان مدت مغایرتهایی داشته که دو دلیل مشکلات فنی و ساختاری و مشکلات ناشی از رفتارهای سیاسی بهعنوان دلایل این بی برنامگیها معرفی شده است. از سوی دیگر در مقدمه به این نکته اشاره شده که برای اجرای نظام بودجه ریزی بر مبنای عملکرد باید چارچوبها و افقهای زمانی بلند مدت پیش بینی شود. در بخش دوم مفاهیم چارچوب میان مدت مخارج دولت تعریف و دو هدف آن یعنی تعیین هدفهای مالی و تخصیص منابع به اولویتهای استراتژیک در چارچوبهای تعیین شده، تشریح شده است. در بخش سوم که به مبانی چارچوب میان مدت مخارج دولت میپردازد، چارچوبی را توصیف میکند که برای مرتبط ساختن برنامه ریزی میان مدت با بودجه سالانه طراحی شده است. در این بخش سازوکار چارچوب میان مدت و اثرگذاری آن بر تخصیص منابع و ایجاد انضباط مالی تشریح شده است. در بخش نهایی این مطلب پیشنهاد تهیه چارچوب میانمدت مخارج دولت در ایران مطرح شده است. در این بخش نویسنده توصیه کرده است که با توجه به تجربه سایر کشورها و به خصوص برای هماهنگی با دورههای ریاست جمهوری، تهیه چارچوب میان مدت (MTEF) دو سالانه با ماهیت غلتان برای کشور در نظر گرفته شود. این مطلب در دو بخش به چاپ میرسد که بخش اول آن در این شماره و بخش دوم فردا چاپ خواهد شد.

1- مقدمه

براساس قانون برنامه و بودجه (مصوب اسفند ۱۳۵۱) نظام بودجهریزی ایران یک نظام «بودجه برنامهای» است. به این ترتیب که بودجههای سالانه باید برمبنای برنامههای سالانه، برنامههای سالانه بر مبنای برنامههای پنجساله و برنامههای پنجساله براساس برنامههای بلندمدت باید تهیه شوند. اگرچه پس از تصویب قانون مزبور کشور دارای پنج برنامه مصوب بوده است، ولی حکم فوق هیچگاه بهطور کامل به اجرا در نیامده است و بحث مغایرت بودجههای سالانه با برنامههای میانمدت همواره مطرح بوده و هست. عوامل متعددی در این امر موثر بودهاند که مهمترین آنها عبارتند از:

الف) مشکلات فنی و ساختاری: مانند غیرقابل انعطاف بودن احکام، نبود جداول مبنا، نبود اولویتها و شاخصهای بخشی

ب) مشکلات ناشی از ساختار و رفتارهای سیاسی: با توجه به اینکه دورههای برنامههای پنجساله با دورههای ریاست جمهوری و مجلس شورای اسلامی منطبق نبوده است، همواره دولتها یا نمایندگان ادوار مختلف مجلس نسبت به برنامههای تصویب شده ملاحظاتی داشتهاند که همین امر مانعی در اجرای موفقیتآمیز برنامهها بهشمار میرفته است.

برای اجرای نظام بودجهریزی برمبنای عملکرد (که قرار است مبنای تهیه بودجههای سالانه قرار گیرد)، با توجه به اینکه تحقق شاخصهای عملکرد به زمان طولانیتر از یک سال نیاز دارد، لازم است چارچوبهایی یا افق زمانی بلندمدتتر پیشبینی شود. این چارچوبها باید هماهنگ با برنامههای توسعه میانمدت و بلندمدت و در جهت تحقق اهداف پیشبینی شده در آنها باشند. از طرف دیگر، انعطافپذیر نبودن برنامههای میانمدت موانع زیادی را در اجرای بودجههای سالانه ممکن است ایجاد کند. برای رفع این مشکل در کشورهای پیشرفته دنیا و برخی از کشورهای در حال توسعه در سالهای اخیر از چارچوبهای میانمدت مخارج دولت استفاده شده است. دوره زمانی این چارچوبها بین ۲ تا ۵ سال و هدفهای کمی و کیفی استفاده شده در آنها منطبق و براساس هدفهای پیشبینی شده در برنامههای توسعه آنها است. در این گزارش در بخشهای دوم و سوم به مفاهیم و ویژگیهای کلی و کاربردی این چارچوبها اشاره میشود. در بخش چهارم نیز به امکان کاربرد این چارچوبها در نظام بودجهریزی ایران اشاره شده و پیشنهادهایی در این زمینه ارائه میشود.

۲- مفاهیم و ویژگیهای کلی

چارچوب میان مدت مخارج دولت (MTEF)، یک فرآیند شفاف تدوین برنامه و بودجهبندی است که از طریق آن هیات دولت و سازمان مسوول برنامه و بودجه به تفاهمهای قانونمندی برای تخصیص منابع عمومی برحسب اولویتهای تعیین شده، با رعایت انضباط مالی، میرسند. این فرآیند دو هدف کلی دارد:

۱- تعیین هدفهای مالی

۲- تخصیص منابع به اولویتهای استراتژیک در چارچوب هدفهای تعیین شده.

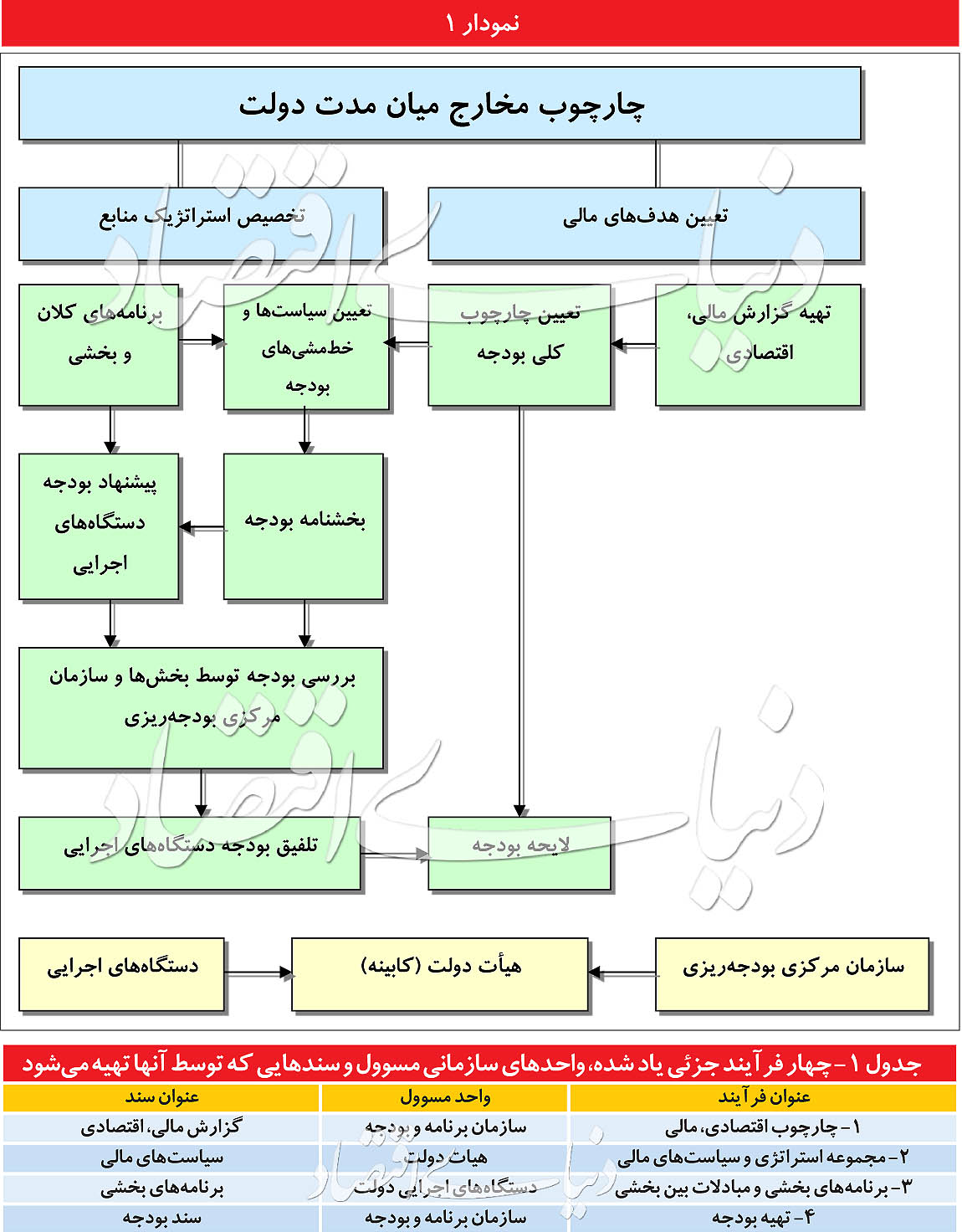

تخصیص منابع به اولویتهای استراتژیک نیازمند تعیین اولویتهای کلی توسط هیات دولت و تعیین اولویتهای بخشی توسط وزارتخانهها و دستگاههای اجرایی است. به منظور شفافیت ضروری است اولویتهای دولت در مجموعه سیاستهای مالی و اولویتهای بخشی در برنامههای بخشی منظور شود. فرآیند تعیین هدفهای مالی شامل دو فرآیند جزئیتر است: اول، تهیه چارچوب مالی و اقتصادی توسط دستگاه مسوول برنامه و بودجه و دوم تعیین هدفهای مالی توسط دولت. برای شفافیت ضروری است نتایج فرآیند اول در مجموعه چارچوب مالی و اقتصادی و نتایج فرآیند دوم در گزارش استراتژی مالی منتشر شود. در این گزارش فرآیند کامل MTEF به چهار فرآیند جزئی تفکیک شده است. این تفکیک براساس سه معیار انجام گرفته است: ترتیب انجام اقدامها، واحدهای سازمانی مسوول و اسناد تهیه شده در پایان هر فرآیند. چهار فرآیند جزئی یاد شده، واحدهای سازمانی مسوول و سندهایی که توسط آنها تهیه میشود به شرح جدول شماره ( ۱) است.

بهنگام کردن برآوردهای مالی و اقتصادی را میتوان شروع سیکل تهیه بودجه تلقی کرد. این برآوردها راهنمای بحثهای بودجه بین هیات دولت و روسای دستگاههای اجرایی است. مسوولیت تهیه این برآوردها با دستگاههای مسوول برنامه و بودجه است که معمولا شامل دفتر بودجه، دفتر برنامهریزی و خزانهداری میشود. برآوردهای اصلی که در این فرآیند صورت میگیرد شامل متغیرهای کلان اقتصادی، منابع و مصارف بودجه میشود. افق زمانی پیشبینیها نکته اساسی است که باید درمورد آن تصمیمگیری شود. بهطورکلی به هر میزان کشور تجربه بیشتری در اجرای MTEF پیدا میکند، افق زمانی میتواند طولانیتر باشد. اگرچه دستگاههای اجرایی مسوول این فرآیند باید بر قابلیت اعتماد و دقت پیشبینیها تاکید کنند، اما به هر حال تا حدودی عدم اطمینان از برآوردها وجود خواهد داشت. بهخصوص در سالهای اولیه ممکن است برآوردهای اقتصادی و مالی از دقت کافی برخوردار نباشد و همین نکته بهانهای برای ایجاد شبهه نسبت به اجرای اصل MTEF شود. این موضوع درهرگونه پیشبینی مربوط به برنامهریزی هم ممکن است وجود داشته باشد و به مرور زمان و کسب تجربه بیشتر پیشبینیها به واقعیت نزدیکتر میشوند. گزارش مالی و اقتصادی باید اطلاعاتی درخصوص آثار ناشی از تغییرات سیاستهای مالی دولت ارائه کند.

«گزارش اقتصادی و مالی» همچنین باید حاوی پیشنهادها و توصیههایی درخصوص مطالعات و بررسیها در زمینههایی باشد که نیازمند اطلاعات بیشتری است. این مطالعات میتواند به توجیه پیشبینیهای بهعملآمده کمک کند. یکی از زمینههایی که معمولا از کاستیهای گزارشهای اقتصادی و مالی است، نبود اطلاعات کافی درخصوص بخش خصوصی است. برای برخورداری از جامعیت کافی، این کمبود باید به تدریج برطرف شود. ارائه تصویر مالی و اقتصادی یک کشور ممکن است مورد خوشایند بسیاری از مردم و سازمانها نباشد. این تصویر متضمن داوری بین «صراحت و دقت» و «خوشبینی و واقعیت» است. تصویر مزبور شامل اجزایی است که خاص یک کشور یا سازمان است. دومین فرآیند جزئی MTEF تولید «گزارش استراتژی و سیاستهای مالی» است که به وسیله سازمان برنامه و بودجه کشور تهیه و به تایید دولت میرسد. یکی از ویژگیهای MTEF این است که این چارچوب از یک طرف راهنمای تخصیص استراتژیک از بالا به پایین و از طرف دیگر یک الگوی هزینه از پایین به بالا است. مجموعه سیاستهای مالی بودجه، راهنمای تخصیص استراتژیک دولت است که از برنامه اجرایی دولت حاصل میشود و بخشی از MTEF به حساب میآید. فرآیند تهیه و تدوین بودجه باید متضمن روشهایی برای ترغیب دولت به تعیین و ارزشیابی اولویتهای خود باشد.

پس از بررسی «گزارش اقتصادی و مالی» و برنامه دولت، کابینه اهداف بلندمدت اقتصاد کلان و سیاستهای مالی را تعیین میکند. این اهداف به تفصیل مقاصد کوتاهمدت ارائه میشوند. با کمک سازمان برنامه و بودجه، کابینه اهداف شاخصهای کلان اقتصادی مانند رشد، تورم، نرخ سود، نرخ ارز و بدهی دولت را مشخص میکند. این اطلاعات در گزارش «استراتژی و سیاستهای مالی» درج میشود. انتشار این گزارش موجب ارتقای فرهنگ شفافیت و پاسخگویی میشود. در کشورهایی که MTEF برای مدتی در آنها به اجرا درآمده است تعدیلهای احتمالی حاشیهای و مشخص هستند؛ ولی باید توجه داشت که اجرای موفق MTEF نیازمند بررسی تحولات و اطلاعات جدید و تلفیق مستمر آنهاست. این امر به دولت امکان بازنگری اولویتها براساس آخرین اطلاعات را میدهد. پس از تعیین هدفهای مالی، تخصیص منابع انجام میگیرد. در این مرحله کابینه گزارش اقتصادی و مالی را با موارد هزینههای جدید تلفیق و اولویتهای بودجهای را تعیین میکند. این اولویتها در واقع مبادلات استراتژیک برای تخصیص منابع بین بخشها است. پیامد این مبادلات چارچوب گزارش «استراتژیک و سیاستهای مالی» را تعیین میکند. انتشار این گزارش چارچوب فعالیتهای دستگاههای اجرایی را مشخص میکند. این گزارش در نهایت چارچوب اصلی بخشنامه بودجه را تشکیل میدهد.

بخشنامه بودجه در واقع دستور کار بخشها است که با استفاده از آن میتوانند گزینههای مختلف بودجه پیشنهادی خود را تهیه کرده و آماده بحثهای بودجه با سازمان مرکزی بودجه شوند. ارتباط بین کابینه، سازمان برنامه و بودجه و دستگاههای اجرایی عامل مهم موفقیت فرآیند بودجهبندی است. تعیین استانداردی خاص برای این ارتباط بسیار مشکل است و به فرهنگهای سازمانی و مسوولان هر یک بستگی دارد. در این مرحله تصمیم مهمی درخصوص تعیین گزینهها باید اتخاذ شود. بده بستان بین سقفهای اعتباری تعیین شده توسط کابینه در مقابل گزینههای پیشنهادی دستگاههای اجرایی بر نوع تصمیمگیری در دستگاههای اجرایی اثر میگذارد. اگر کابینه در مراحل اولیه سقفهای اعتباری خاصی را تعیین کند، این امر ممکن است دستگاههای اجرایی را مجبور به مدیریت اعتبارات به جای تخصیص استراتژیک منابع کند. اگرچه هر دو اقدام ضروری است، برقراری یک فرهنگ اولویتگذاری استراتژیک در دستگاههای اجرایی مزایای زیادی برای دستگاه دارد از جمله: برنامهریزی، اندازهگیری عملکرد، پاسخگویی و شفافیت. اگر بخشی از هدف MTEF تشویق بخشها به قبول فرهنگ مدیریت استراتژیک و استقرار یک نظام رقابتی تخصیص منابع باشد، از سقفهای اعتباری میتوان به نفع گزینههای پیشنهادی متعادلتر صرفنظر کرد یا به تعویق انداخت.

دستگاههای اجرایی بودجه پیشنهادی خود را به سازمان برنامه و بودجه تحویل میدهند و از این زمان بحث تامین منابع بودجه پیشنهادی دستگاهها آغاز میشود. در نهایت این بحثها به کابینه گسترش پیدا میکند و با توجه به محدودیت منابع رقابت برای کسب منابع بیشتر براساس اولویتهای تعیین شده شروع میشود. نکته اساسی که باید مورد توجه قرار گیرد این است که قبل از تعیین سقف باید اجازه داد که دستگاههای اجرایی در چارچوب برنامههای خود برای کسب منابع بیشتر رقابت کنند. برخی معتقدند به تعویق انداختن اعلام سقف اعتبارات ممکن است منجر به عدم تعادل منابع و مصارف شود. البته اگرچه این امکان وجود دارد، ولی با انجام پیشبینیهای لازم و اعمال دقت کافی به وسیله کابینه و سازمان بودجهریزی میتوان از این عدم تعادل جلوگیری کرد. آخرین فرآیند جزئی MTEF تهیه و تدوین سند بودجه است. با تلفیق بودجه همه دستگاههای اجرایی و تهیه گزارش استراتژی مالی، قبل از تقدیم لایحه بودجه به مجلس، سیکل تهیه و تدوین بودجه به اتمام میرسد (نمودار شماره ۱).

همانطور که اشاره شد، چارچوب میانمدت مخارج دولت بهطور کلی یک فرآیند بودجهریزی است. این چارچوب براساس فرآیندهای موجود و نتایج و محصولات آن، دورنمایی چندسالانه ارائه میکند، پیوند بهتری بین فرآیندهای برنامهریزی و اجرا برقرار میکند، ارتباط بین سیاستگذاران و بودجهریزان را مستحکمتر میکند و انگیزههای بودجهریزی را متحول میسازد. در اجرای MTEF برخی از کشورها به اشتباه فرآیندی موازی فرآیند بودجهریزی ایجاد کردهاند که بعد با مشکل تلفیق آنها مواجه شدهاند. همان مشکلی که همواره در تلفیق فرآیندهای مستقل برنامهریزی و بودجهریزی وجود داشته است. در جدول (۲) ویژگیها و اجزای نظام چارچوب مخارج میان مدت (MTEF) نشان داده شده است. علاوه بر پیشنیازهای مذکور در جدول شماره (۲) جنبههای اساسی از نظامهای مالیه عمومی وجود دارد که اگر مستقر و عملیاتی نباشد، اجرای نظام مخارج میانمدت را با مشکل مواجه میسازد. این پیشنیازها عبارت است از:

بودجه جامع: هیچیک از اهداف عمده نظام مالیه عمومی (انضباط و ثبات مالی، تخصیص استراتژیک منابع و کارآیی عملیاتی) در صورت امکان دسترسی برنامهها و وزارتخانهها به منابع خارج از بودجه دولت، قابل تحقق نخواهد بود.

اطلاعات بهنگام و دقیق مالی (درخصوص منابع و مصارف بودجه در گذشته و حال): تصمیمات برنامهریزی و بودجهریزی لازم است برمبنای آخرین و دقیقترین اطلاعات اتخاذ شوند.

نظام پرداخت قانونمند: هرگونه پرداختی باید به موجب قانون صورت گیرد. درغیراینصورت، یکپارچگی بودجه مخدوش میشود و امکان کنترل تمامی اقلام هزینه وجود نخواهد داشت.

شفافیت: به منظور برنامهریزی و تصمیمگیری موثر، اطلاعات و نتایج بودجه باید دقیق، بهنگام و بدون هیچگونه ابهام باشد و در زمان مناسب در اختیار تصمیمگیران، دستگاههای اجرایی و شهروندان قرار گیرد.

۳- مبانی کاربردی

در بیشتر کشورهای در حال توسعه، دولت برنامه میانمدت توسعه ۲ تا ۵ ساله تهیه میکنند که در آن اولویتهای استراتژیک و هدفهای اساسی تعیین میشود. این برنامهها تقریبا همیشه مستقل از فرآیند بودجهریزی تهیه میشوند و شامل فهرستی از برنامهها و فعالیتهای خیالی هستند که معمولا با در نظر گرفتن امکانات مالی دولت واقعیت نمییابند. به این ترتیب برنامه بهجای یک ابزار موثر برای توسعه اقتصادی و اجتماعی، بهصورت تمرینی دانشگاهی در میآید. فرآیند بودجهریزی سالانه مساله را پیچیدهتر میکند؛ زیرا آثار میانمدت مخارج تامین مالی شده در بودجه یک سال در بحثهای بودجه سال مزبور مورد توجه قرار نمیگیرد. این نکته موجب ایجاد هزینههایی میشود که در میانمدت پایدار نبوده و آثار بالقوه مثبت مخارج سرمایهای بودجه سالجاری را خنثی میکند.

پیچیدگیهای ناشی از بودجهریزی بخش دولتی به همین جا ختم نمیشود. همانطوریکه در بسیاری از کشورها تجربه شده است، برنامههای توسعه متضمن نتایجی است که کشور در میان مدت آرزوی دستیابی به آنها را دارد. این در حالی است که بودجههای سالانه بهجای تاکید بر ستاندهها و نتایج بیشتر تاکید بر دادهها دارند. بحثها و مذاکرات بین دستگاه بودجهریزی و دستگاههای اجرایی بیشتر در مواردی چون تعداد کارکنان و میزان بودجه مورد نیاز دستگاه انجام میگیرد و مباحثی چون میزان محصولاتی که دستگاه باید برای دستیابی به نتایج اجتماعی خاص تولید کند، مورد توجه قرار نمیگیرد. چارچوب میان مدت، چارچوبی است که بهطور خاص برای مرتبط ساختن برنامهریزی میان مدت با بودجههای سالانه طراحی شده است. به این ترتیب این چارچوب پیوند مخارج بودجه را بهگونهای نظاممند با نتایج دلخواه اجتماعی (مانند تعادل جنسیتی، رشد کمتر جمعیت، نرخ باسوادی بالاتر، نرخ کمتر مرگ و میر نوزادان) برقرار میکند. توجه اصلی این چارچوب تخصیص منابع بودجهای به برنامهها، فعالیتها و پروژهها بهگونهای است که موجب تحقق اولویتهای استراتژیک کشور شود.

یک نظام بودجهریزی مبتنی بر مدیریت مخارج عمومی بر سه نتیجه مهم فرآیند بودجهریزی تاکید دارد: (۱) کارآیی تخصیص (۲) انضباط مالی و (۳) کارآیی عملیاتی. چارچوب میانمدت مخارج دولتی (MTEF) سازوکاری برای اجرایی کردن نظام بودجهریزی مبتنی بر مدیریت مخارج عمومی است. این چارچوب علاوهبر اینکه موجب افزایش کارآیی تخصیص منابع میشود، انضباط مالی و کارآیی عملیاتی را نیز ارتقا میدهد.

۳-۱- ارتقای کارآیی تخصیص

الف) بودجههای سالانه و چندسالانه

در چارچوب میان مدت (MTEF) هر دستگاه اجرایی یک بودجه میانمدت (بهطور مثال ۲ سالانه) غلتان تهیه میکند. برای مثال در سال مالی ۱۳۹۹، بودجهای برای ۲ سال مالی ۱۳۹۹ تا ۱۴۰۰ تهیه میشود. بودجه واقعی برای سال مالی ۱۳۹۹ تهیه میشود و برآوردهایی برای بودجه سال مالی ۱۴۰۰ بهعمل میآید. سال مالی ۱۴۰۰ بهعنوان سال بیرونی یا خارجی دوره دو ساله تلقی میشوند و برآوردهای مربوط به این سال از نظر فنی «پیش برآورد» نامیده میشود. بودجه دستگاههای اجرایی در سال اول را میتوان به دو جزء تفکیک کرد. جزء اول «بودجه مبنا»، و جزء دوم، «بودجه فرامبنا». بودجه مبنا شامل تمام مخارج برنامههای در حال اجرا است شامل برنامههایی که طی سال تکمیل میشوند. بودجه فرامبنا شامل مخارج برنامههایی است که طی سال شروع میشوند. بودجه فرامبنا دارای آثاری در سالهای بیرونی یا خارجی است. بزرگراهی که در سال اول ساخته میشود باید در سالهای دوم و سوم و سالهای بعد نگهداری شود. بنابراین اگر دولت مبلغی را در سال اول به احداث این بزرگراه اختصاص میدهد در سالهای بعد مبلغ اضافهای را برای نگهداری آن باید منظور کند. اگر مدت زمان مورد نیاز برای تکمیل بزرگراه سه سال باشد، برای هر سال بهطور جداگانه باید اعتبار لازم اختصاص یابد. در هر یک از حالتهای یاد شده به هر حال باید مبالغی برای احداث بزرگراه در بودجه سالهای ۲ و ۳ منظور شود. این مخارج را میتوان «برآوردهای فرامبنایی» نامید. در جدول شماره (۳) این فرآیند نشان داده شده است.

براساس این جدول در سال اول، بودجه مبنا معادل ۴۰۰ میلیارد ریال فرض شده است. اگر برنامه جدیدی برای سال اول وجود نداشته باشد با فرض نرخ متوسط تورم ۱۰ درصد، برآورد بودجه سالهای دوم و سوم به ترتیب معادل ۴۴۰ و ۴۸۴ میلیارد ریال خواهد بود. از طرف دیگر اگر برنامه جدیدی با مبلغ ۱۰۰ میلیارد ریال برای سال اول پیشنهاد شود که برای سالهای دوم و سوم نیز به ترتیب ۱۰ و ۱۵ میلیارد ریال مورد نیاز این برنامه باشد. بنابراین برآورد بودجه برای سالهای دوم و سوم باید به همین ترتیب مورد تعدیل قرار گیرد. همانطور که ملاحظه میشود یک تفاوت اساسی بین بودجه دستگاه براساس روش سنتی و براساس چارچوب میان مدت(MTEF) وجود دارد. بودجه سنتی فقط شامل مخارج برنامههای دستگاه در سال اول است؛ در حالی که در بودجه بر مبنای MTEF برآورد سال یا سالهای بعد هم ارائه میشود.

ب- بودجهریزی غلتان

نکته مهم دیگر این است که در نظام چارچوب میان مدت (MTEF)، بودجه بهطور مثال ۳ ساله دستگاه بهطور مستمر در دورههای ۳ ساله آینده بهطور غلتان حرکت میکند. در جدول شماره (۴) که بر مبنای جدول (۳) تهیه شده، این حرکت نشان داده شده است. وقتی به سال دوم میرسیم، این سال بهعنوان سال اول دوره ۳ ساله دوم، سال سوم بهعنوان سال دوم و سال چهارم بهعنوان سال سوم تلقی میشود. بودجه برآورد شده برای سال دوم در جدول (۳) بودجه مبنای سال اول در جدول (۴) میشود، به همین ترتیب بودجه برآورد شده برای سال سوم بودجه سال دوم میشود. بودجه سال چهارم با فرض تعدیل ۱۰ درصد برای جبران تورم منظور شده است. چنانچه در سال دوم، مخارج سرمایهای خاصی به مبلغ ۸۰ میلیارد ریال پیشنهاد شود که نیازمند مخارج هزینهای (جاری) مرتبط به میزان ۱۰ میلیارد ریال برای سالهای سوم و چهارم باشد، برآورد بودجه دستگاه برای سالهای مزبور باید به همین ترتیب مورد تعدیل قرار گیرد که در ستونهای سوم تا پنجم جدول شماره (۴) نشان داده شده است. بنابراین در هر بازه زمانی، همیشه ۳ سال وجود خواهد داشت که بودجه برای آن تهیه و بهنگام میشود، یک بودجه حقیقی (پیشنهادی) برای سال اول و بودجههای برآوردی برای سالهای دوم و سوم. بودجههای برآوردی بهصورت غلتان به دورههای سه ساله آینده حرکت میکنند.

روابط عمومی و امور بین الملل شرکت خدمات حمایتی کشاورزی

{kind=link}